垃圾焚烧发电行业已逐步由早期市场驱动的“跑马圈地”模式逐渐转为运营管理驱动的“精耕细作”,降本增效成为项目管理的关键指标。结合自身资源禀赋,多家焚烧发电龙头一方面打通固废产业链,实现项目协同处置;另一方面着手布局新能源业务,探索新的利润增长点。

拐点已至:“跑马圈地”转向“运营为王”

垃圾焚烧发电项目的盈利模式

垃圾焚烧发电项目主要以 BOT 和 PPP 模式为主,在此基础上延伸出 DBO、 EPC+O 等模式,其中 BOT 特许经营模式最为常见。地方政府指派环保平台与社会资本方组建 SPV公司,共同投资垃圾焚烧发电项目,其中自有资金量占比约为 30%,剩余 70%则通过银行贷款的方式,一般银行贷款利率为基准利率上浮 10% 左右。由于垃圾焚烧发电项目投资额较高,项目前期占用资金量较大,对社会资本 方的资金实力要求较高。

垃圾焚烧发电项目收入主要来自发电收入(占比约 65-75%)和垃圾处置费(占比约 25-35%),项目筹建及建设期一般需要18-24 个月。对于 A 股上市公 司,一般要求项目的内部收益率需达到 8%及以上。单个项目的质量受多方面影响, 主要参考以下几类因素:项目所在地(影响垃圾热值、垃圾处理量及处理服务费回 款情况)、项目规模及总投资额、垃圾处理服务费、红线外投资比重及能否实现热电联产等。发电收入由当地燃煤标杆电价、省补、国补三部分组成,在回款能力方面,前两者由电网支付,回款较快。国补部分需要项目进入可再生能源补贴目录,一般项目运营 2-3 年后,可申请进入目录,前期运营产生的国补部分金额一次性补贴完成。垃圾处理费受当地经济条件及财政收入影响较大,经济发达地区及省会级城市项目回款情况较优,中西部经济欠发达地区,回款情况较慢,对项目的现金流产生较大压力。

具有区域垄断性:项目主要采取特许经营协议的模式,项目投资由地方政府和社会资本方共同承担。由于行业的自然属性,为实现规模经济,单个区域的垃圾处理主要由一家垃圾焚烧发电项目负责,特许经营期限一般为 25-30 年,项目建成投产后,会对一定区域范围内的垃圾处理形成垄 断。

属于资金+技术密集型行业:项目前期投入较高,对自有资金占用较大, 单位投资额在 45-80 万元/吨,以处理能力 1000 吨/日的项目为例,总投资额在 4.5-8.0 亿元。生活垃圾处理涉及焚烧、热能发电、尾气处理等环节,其中,垃圾焚烧发电设备生产工艺要求较高且自动化程度高,国内拥有核心焚烧设备生产制造能力的项目运营商主要有光大国际、康恒环境、三峰环境、伟明环保等。

专业化程度高:垃圾焚烧发电厂的运营技术难度相对较高,需要企业积累大量的项目经验,运营中需考虑如何提高吨垃圾发电量、降低厂用电率、减少非停次数等,同时满足日益趋严的环保监管要求。随着垃圾焚烧发电项目存量市场增加,委托运营的市场需求有望提升,专业的垃圾焚烧发电企业将承接更多地方环保平台项目的委托运营,进而有利于企业的轻资产化运作。

行业步入成熟期,关注项目运营能力

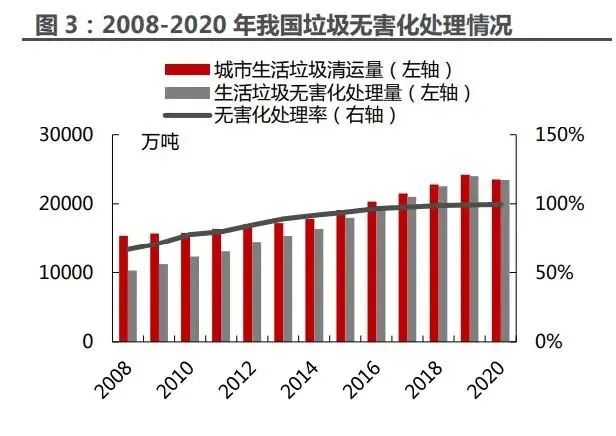

2020 年,我国城市生活垃圾清运量达到 2.35 亿吨,总体保持上升趋势,其中无害化处理率稳步提升,截至 2020 年,城市生活垃圾无害化处理率已达到 99.7%。生活垃圾焚烧处理量提升显著,从 2008 年的 1569.74 万吨提升至2020 年的1.46 亿吨,年均复合增长率为 20.4%;生活垃圾焚烧处理率已从 2008 年的 10.2%,提升至 2020 年的 62.1%,逐步替代填埋成为主要的生活垃圾无害化处理 方式。

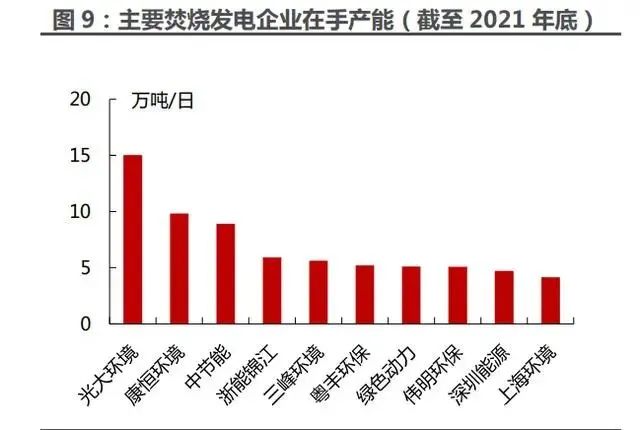

截至 2021 年底,前十大垃圾焚烧发电企业在手产能之和达 70 万吨/日左右 (部分企业统计口径含参股项目,存在重复计算),行业集中度较高,其中光大环境在手产能达到 15.03 万吨/日,位居行业首位。市场方面,2016-2019 年,垃圾焚烧发电产能逐步释放,在 2018-2019 年进入市场高峰期,其中 2019 年新增产能达到 12.71 万吨/日。2020 年起,随着大部分省市生活垃圾处理需求逐步得到满足,新项目的释放有所放缓,同时市场下沉至三四线城市及县级区域。2021 年,新增垃圾焚烧发电产能下降至 5.75 万吨/日, 其中,广东、河北、湖北新增产能较多,分别为12900 吨/日、6100 吨/日、5350 吨/日;前八大垃圾焚烧发电企业项目获取总规模约为4.74 万吨/日,占当年新增项目设计产能的 80%以上,其中,深能环保获取项目总规模为10650 吨/日,光大环境、康恒环境项目获取规模次之,分别为7950 吨/日、7800 吨/日。

项目运营方面,随着新增垃圾焚烧发电项目的逐步减少,“跑马圈地”的市场模式接近尾声,存量项目的高效运营及降本增效已成重点。结合项目运营情况统计, 主要垃圾焚烧发电企业仍有部分产能处于在建或筹建状态,随着项目逐步投产,企业的处理能力将得到提升,保障业绩增长。大部分龙头企业产能利用率在 85%-97% 之间,随着新投运项目产能爬坡,产能利用率有望进一步提升。吨上网电量与当地垃圾质量和项目运营能力关联较大,其中深能环保吨上网电量达到 400 度以上,随着行业内部分项目技改完成及企业运营管理能力的提升,相关企业吨上网电量 预计将持续增长。

增量项目进入竞价上网时代,存量项目入库加快

国补退坡,新增项目将采取竞争配置

2021年 8 月,国家发改委印发《2021 年生物质发电项目建设方案》,明确 2021年生物质发电中央补贴资金总额为 25 亿元,相比 2020 年的新增补贴总额 15 亿元提升了约 67%;同时进一步明确《完善生物质发电项目建设运行的实施方 案》中提出的“央地分担”、“竞争配置”等措施,将通过市场竞争的方式优先选择补贴强度低、退坡幅度大、技术水平高的项目。申报 2021 年中央补贴的项目被分为非竞争配置和竞争配置两类:

未纳入2020年补贴范围的新增项目以及2020底前开工且 2021 年底前 并网发电的项目,归为非竞争配置项目。对于非竞争配置项目,国补金额与以往的存量项目以及 2020 年底前并网发电的项目基本无异,仍按照0.65元/千瓦时的标杆电价结算。

2021 年 1 月 1 日以后开工的项目归为竞争配置项目。由于补贴强度小、退坡幅度大的项目将优先纳入补贴范围,竞争配置项目上网电价可能会低 于 0.65 元/千瓦时的标杆电价。2021 年,新增补贴总额 25 亿元中,20 亿元用于非竞争配置项目,仅有 5 亿元用于竞争配置项目。

2020 年 9 月 11 日前并网的项目补贴资金仍全部由中央承担,2020 年 9 月 11 日(含)以后并网项目的补贴资金实行央地分担。央地分担比例为:西部和东 北地区中央支持比例为 60%;中部地区为 40%;东部地区为 20%。另外,《方案》还明确了建设期限要求:申请纳入 2021 年竞争配置项目的, 需在 2023 年底前完成并网发电,逾期将降低电价补贴标准;非竞争配置项目须在 2021 年底前完成并网发电,逾期将取消非竞争补贴资格,后续参与竞争配置。

补贴政策完善,存量项目加速入库

自 2012 年明确焚烧发电标杆电价 0.65 元/kWh 后,2012-2018 年财政部、 国家发展改革委、国家能源局共计发布七批补贴名单,覆盖垃圾焚烧发电项目合计约 200 个,补贴覆盖率较低、缺口较大。

财政部发布的《关于开展可再生能源发电补贴项目清单有关工作的通知》中提 出:此前由财政部、国家发展改革委、国家能源局发文公布的第一批至第七批可再生能源电价附加补助目录内的可再生能源发电项目,由电网企业对相关信息进行 审核后,直接纳入补贴清单。后续配套补贴政策明确“抓紧审核存量项目信息,分批纳入补贴清单”大幅加快存量项目入库进程。新政后,2020 年共计 68 个项目纳入补贴目录,项目规模为 1196MW,对应垃圾焚烧发电产能约 6 万吨/日;2021 年共计 196 个项目纳入补贴目录,项目规模为 4009.5MW,对应垃圾焚烧发电产能约 20 万吨/日。截至 2021年底,在库存量项目总产能合计已达到40万吨/日 以上,项目覆盖率提升较快。在项目运营为主导的行业形势下,存量项目加速入库, 对现金流形成有效保障。

路在何方:农村大有可为、城市内生增长、新业务创造第二曲线

随着在建项目的不断投运,我国生活垃圾焚烧处理能力已基本满足生活垃圾 无害化处置需求。未来行业增长空间主要来自三个方面:

农村地区受收运体系不完善等因素影响,无害化处理率较低,在政策推动 下,农村垃圾收运体系有望进一步完善,潜在市场空间或释放;

人均生活垃圾产生量与城市化和经济发展水平关联较大,随着居民生活水平的提高,将诞生新的产能需求;

结合自身现金流优势及资源禀赋,垃圾焚烧发电企业探索新能源业务转型,寻求新的利润增长点。

完善农村垃圾收运体系,释放潜在市场空间

2021 年 12 月,中共中央办公厅、国务院办公厅印发《农村人居环境整治提 升五年行动方案(2021-2025 年)》,《方案》提出健全生活垃圾收运处置体系:统筹县乡村三级设施建设和服务,完善农村生活垃圾收集、转运、处置设施和模式, 因地制宜采用小型化、分散化的无害化处理方式。

2022 年 5 月,住建部等 6 部门联合发布《关于进一步加强农村生活垃圾收运 处置体系建设管理的通知》。关于收运处置体系覆盖面,《通知》提出到 2025 年,结合地区基础及条件,实现生活垃圾分类、源头减量:1)东部及中西部城市近郊 区,农村生活垃圾基本实现无害化处理;2)中西部有条件的地区,农村生活垃圾 收运处置体系基本实现全覆盖;3)偏远、欠发达地区,农村生活垃圾治理水平有新提升。在体系建设模式方面:1)对于城市或县城周边的村庄,采用统一收运、 集中处理模式;2)交通不便或运输距离较长的村庄,建设小型化、分散化、无害化处理设施,推进就地就近处理。

2015-2020 年,市政公用设施建设投入中乡环境卫生投入持续提升,2020年达 22.89 亿元,其中垃圾处理投入为12.83 亿元;2020 年,乡、建制镇生活垃圾 无害化处理率分别为 48.46%、69.55%,同期城市生活垃圾无害化处理率接近 100%,主要由于农村生活垃圾收运难度较大,成本高,收运体系不完善等导致。截至2020 年,我国已新建乡村公共厕所 38802 座,环卫专用车辆数为28560 辆, 随着农村生活垃圾收运体系建设不断完善,农村生活垃圾市场空间有望打开,同时新能源环卫设备的需求或将进一步提升。

经济发展带动垃圾处理需求

垃圾焚烧发电项目建设受地区人口及经济发展水平影响较大,随着城市化进 程的推进,垃圾清运体系逐步完善,将产生更多的生活垃圾处理需求。2011-2021 年,我国城镇化率由 51.3%提升至 64.7%;截至 2020 年,全国城镇化率低于 60% 的共有 10 个省份,其中,四川、河南、湖南、安徽等人口大省的城镇化率分别为 56.7%、55.5%、58.8%、58.3%。

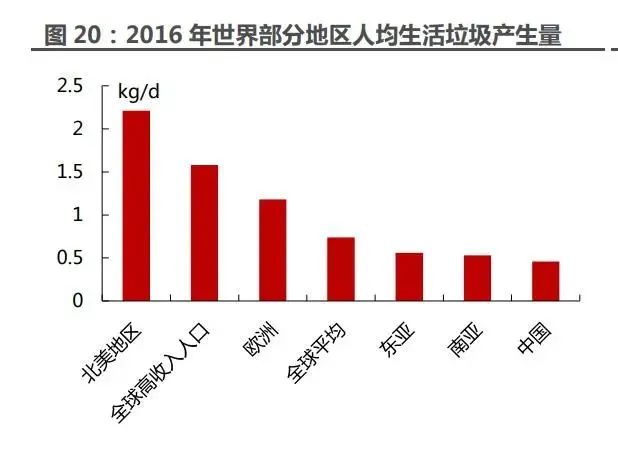

人均生活垃圾产生量与地区经济水平存在一定正向相关,2011 年我国人均生活垃圾清运量为 0.33kg/d,2020 年提升至 0.46kg/d,主要受经济发展及清运体 系逐步完善因素影响。其中,2011 年全国道路清扫保洁面积为 115.11 亿平米, 2020 年提升至 194.73 亿平米,增长 69.17%。与发达国家及地区相比,我国人均 生活垃圾产生量仍存在一定差距,结合世界银行 2016 年统计数据,我国人均生活 垃圾产生量为 0.46kg/d,同期北美地区为 2.21kg/d,欧洲地区为 1.18kg/d,总体上,我国人均垃圾产生量较低。随着经济发展,居民生活水平提升,人均生活垃圾产生量有望进一步增长,长期来看,仍有较大的处理需求增长空间。

2020 年,我国生活垃圾焚烧处理率为 62.1%,仍有 14 个省份处理率低于 55%,主要位于中部、西南、西北、东北等区域;人口较多的省份中,湖南、湖北、 河南三省的焚烧处理率分别为 52.1%、48.5%、39.4%。随着城镇化率提升,市场空间有望进一步释放。

寻求产业发展新机遇---提质增效,静脉产业园模式或成趋势

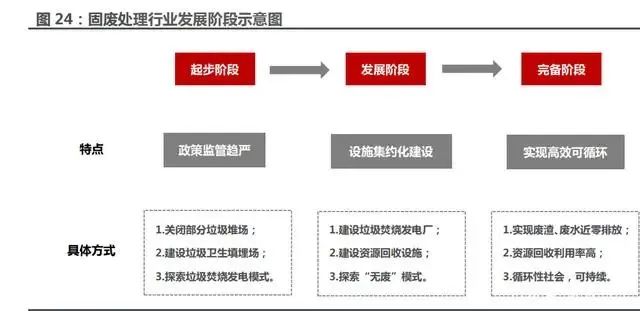

我们将固废处理行业分为起步阶段、发展阶段、完备阶段三个历程。“十三五” 期间,随着项目加快推进,固废处理能力得到迅速提升,在固废处理的“量”上, 现有项目已满足基本处理需求;“十四五”期间,结合减污降碳的目标,在固废处理上,将更注重固废处理“质”的提升。目前,我国固废行业正处于由发展阶段向 完备阶段升级的过程,对于资源回收和近零排放提出更高的需求。2021 年 12 月国家发改委等 18 部委联合发布《“十四五”时期“无废城市”建设工作方案》,提出推动 100 个左右地级及以上城市开展“无废城市”建设;到 2025 年,“无废城市”固体废物产生强度较快下降,综合利用水平显著提升,无害化处置能力有效保障,减污降碳协同增效作用充分发挥,基本实现固体废物管理信息“一张网”。

随着我国垃圾处置逐渐趋于集约化、低碳可循环,以垃圾焚烧发电厂为核心的 静脉产业园模式,具备明显的优势:

经济效益方面:生活垃圾、餐厨垃圾、工业固废、建筑垃圾等各种固废处 理设施的集中在一个园区,统筹规划,统一设计,同步实施,各种基础配 套设施如道路、管网、用电、通信等可以共用,减少重复投资;园区内的能量流、物质流可在不同设施中进行循环梯级利用,如垃圾焚烧发电余热 可进一步干化污泥,干化后污泥与垃圾进一步掺烧发电,提高发电量,实现物质能量的最大化利用,经济效益显著。

污染物排放方面:各种固废处理设施产生的污染排放物相同,涉及臭气、 烟气、废水、废渣等二次污染方面的控制,通过园区内优化设施布局,一方面各类设施产生的污染物可进行统一处理和管控,以避免单独建设项目 产生多个污染排放点的环境风险和设施投入;另一方面可对各类设施的污染物排放进行集中控制,可提升监管力度,并改善监管效果。

土地使用方面:由于每个处理设施的与居民区的间隔要求非常高,实际占地面积大,分散建设则需要占用大量土地资源。

垃圾焚烧发电板块以运营类资产为主,是标准的“现金牛”业务,随着可再生能源补贴入库加速,现金流优势日益凸显,为相关企业新业务的探索与发展提供资金保障。目前固废上市公司新业务转型,主要围绕新能源项目运营、新能源材料生产及回收进行展开。对于大多数垃圾焚烧发电企业,若在新领域实现突破和发展, 除充分利用自身资金优势及资源禀赋外,合适的项目合作方也十分重要。