欢迎访问 中华环保联合会固危废及土壤污染治理专业委员会 !

今天是 2026年06月20日 星期六

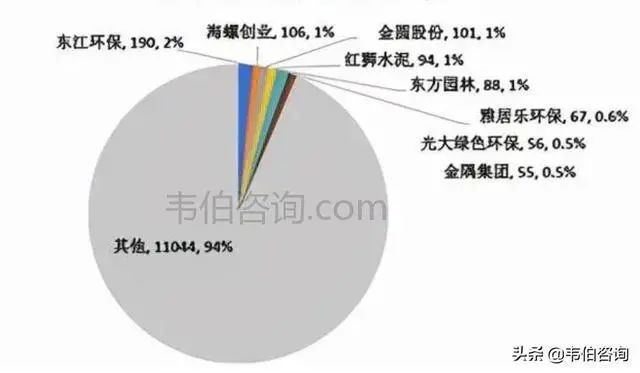

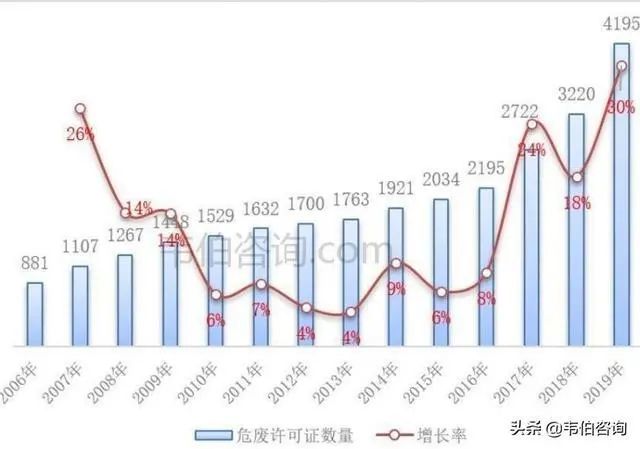

资料来源:各省生态环境厅、韦伯咨询整理

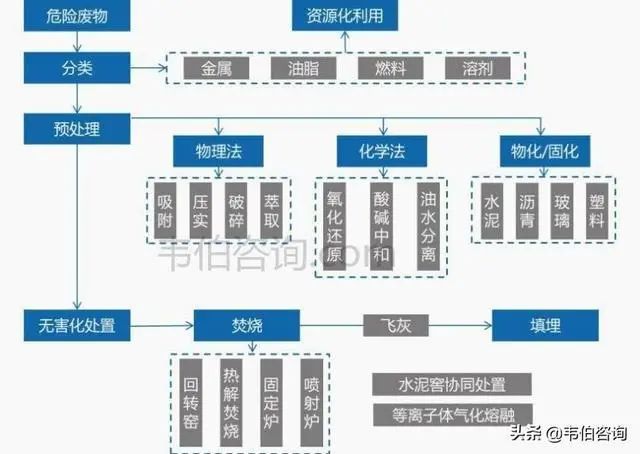

一、工业危废处理产业链

资料来源:韦伯咨整理

地址:北京市朝阳区和平里 14 区青年沟东路华表大厦五层501

电话:18600834408

邮箱:acef_chs@163.com